Ind på en flot 1. plads i AktierForAlles bedste-strategi-test kommer den fantastiske, den fortræffelige og den fabelagtige Høstakmetode.

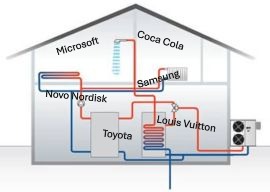

Der findes mange fantastiske selskaber i verden: Microsoft, Apple, Amazon, Coca Cola, Novo Nordisk, Samsung, Toyota og jeg kunne blive ved. Høstakmetoden er simpel: Køb ALLE disse fantastiske selskaber med ét klik.

Sagt på en anden måde, køb hele høstakken. Kan du det? Ja og det er nemt. Du kan blot gøre brug af en af denne klodes geniale underværker, nemlig globale indeksfonde i form af enten ETF’er eller Investeringsforeninger. Sæt hele det beløb du vil investere i en global indeksfond for at opnå overlegen spredning og lad tiden arbejde for dig.

Hvis ikke du allerede har en aktiesparekonto, så er det bedste for dig sandsynligvis at oprette sådan en først. På aktiesparekontoen er det bedste du kan købe en global ETF.

Hvis du allerede har en aktiesparekonto der er fyldt op, og du skal til at starte en “almindelig” aktiekonto, kaldet et aktiedepot, så er det for de fleste bedre med en global investeringsforening.

Høstakmetoden er den letteste og mest simple måde at komme i gang på. Køb én gang, gem væk og kom tilbage om 5 eller 10 år eller endnu længere. Køb af en global indeksfond svarer til at købe flere tusinde aktier på én gang. På den måde sikrer du dig en herlig spredning, langt mere herlig end du nogensinde ville kunne få, hvis du selv skulle sidde og vælge enkeltaktier.

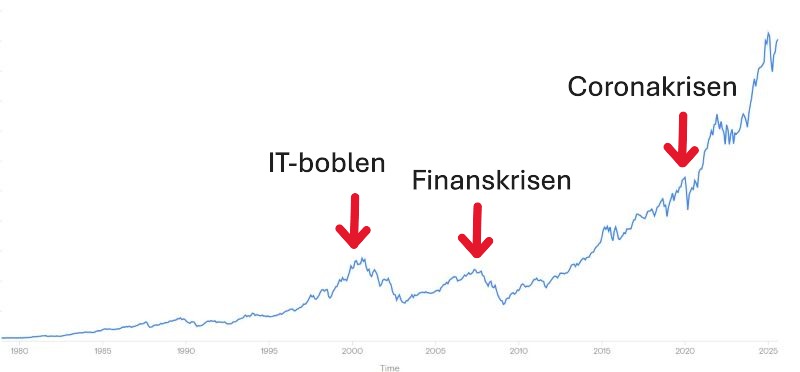

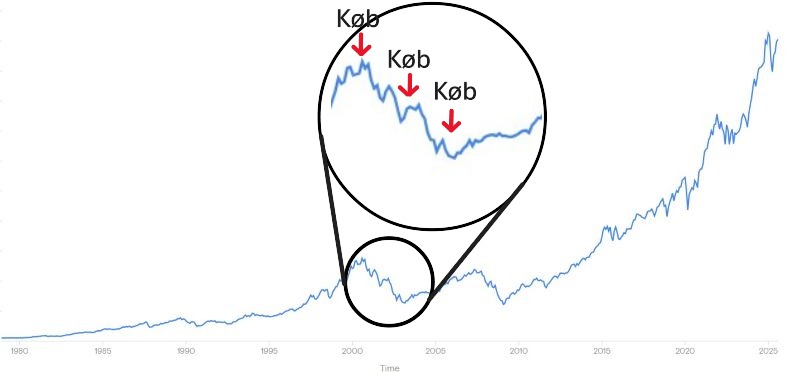

Ind på endnu en flot 1. plads i AktierForAlles store test af den bedste strategi kommer endnu en berømt strategi, nemlig Løbende Indbetalings-strategi.

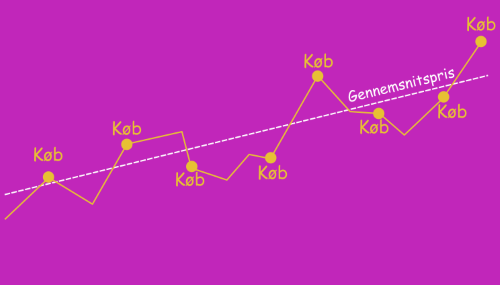

Løbende indbetaling er en meget kendt strategi, som på engelsk kaldes Dollar Cost Average, eller DCA.

Med Løbende Indbetaling investerer du i eksempelvis en global fond i små bidder. Du investerer dermed ikke et stort beløb med det samme, men i stedet sætter du løbende penge ind på din konto. Det kan være hver måned, hver anden måned eller hvad der nu passer dig. Løbende Indbetaling giver god mening i to tilfælde:

Mulighed 1: Lægge penge fra hver måned

Mulighed 2: Spredning af et større beløb

Hvis du står med et større beløb som du skal investere, eksempelvis 100.000 kr, så kan du vælge at dele beløbet op i stedet for at investere det hele på én gang. Det kunne være ved at investere 20.000 kr hver måned i 5 måneder. Det kunne også være ved at investere 10.000 kr hver måned i 10 måneder eller hvad der nu passer dig.

Det første der skal laves når man bygger hus er et fundament som huset skal stå på. Derefter skal der bygges mure og et tag, som beskytter imod al slags vind og vejr, og som holder dig varm når det er koldt udenfor. Alt dette er absolut uundværligt.

Der skal også installeres el, vand og varme så du kan opbevare og lave mad, gå på toilettet og få et bad. Dette er næsten lige så essentielt som tag over hovedet.

Til sidst skal huset indrettes med møbler, planter og pynt. Alt sammen vigtigt for trivslen i huset, men alt andet lige ikke decideret nødvendigt for din overlevelse, ligesom det er at huset bliver stående når stormen Rolf huserer udenfor.

At betragte sin aktieportefølje som et hus er et godt udgangspunkt for investering. Først skal du have et fundament og et tag over hovedet som er bundsolidt, og som du ikke er nervøs for uanset hvordan verdenssituationen ser ud. Til aktiesparekontoen er der kun én mulighed der er ligeså bundsolidt som beton og teglsten. Du gættede det: Det er selvfølgelig endnu engang porteføljens langsigtede skytsengel, nemlig en global ETF.

Ved at investere i en ETF der er eksponeret imod hele verden sikrer du dig en investering der med meget meget … MEGET stor sandsynlighed giver dig et positivt afkast over en lang årrække.